全9829文字

長いこともつれましたが、次期米大統領はどうやらバイデンさんに決まり、猛烈な株高局面になってきました。株価はつまるところ企業業績(予想)の関数、という、これまた居林さんの持論ですが、そこから見てこの状況はどうなのでしょう。

前回(「日本のGDP3割減、それでも株価が堅調なのは?」)、株価の回復は巷の予想よりずっと早くなるよというところはまさに的中させているんですけれども、「企業業績の回復は2023年もしくは2024年になっても驚かない」というご発言がありました。実際には相当早く戻っているように見えます。そしてあともう一つ伺いたいことが。

居林:どうぞ。

日本企業は、使う当てもないまま手元資金をブタ積みしているという批判が多々あったように思いますが、もしかしてこの業績の早期回復の理由の1つには、豊富な流動資産が寄与しているんじゃないのか、という。

居林:いいご質問ですね。後のほうは、ちょうど考えていたポイントなんですが、今回の話とは少し外れるので、そちらは後にしてお話しさせてください。

分かりました。

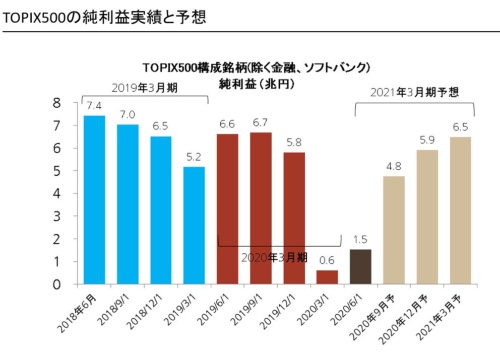

居林:まず最初のご質問、業績の話から。前回のコラムを見直しているんですけれども、僕は業績は実は年度ベースで戻るのは2022年か2023年3月期だと思っているんですよ。前回の1ページ目に、「TOPIX500の純利益実績と予想」というグラフがありますよね。

こちらですね。下に再掲載します。

出所:Bloomberg、UBS 2020年8月時点

居林:これを見てもらうと分かるんですけど、クオーターだとV字回復なんです。まじめに業績集計を見てきた人にとっては、「こんなことはあり得ない」というぐらい強い回復なんです。

で、ご質問ですが、これは年度ベース、決算期の問題なんです。今年の2020年6月期、4~6月の大きなマイナスが入っていて、今年9月期もまだ前年同期比ではマイナスじゃないですか。直近は急回復していますが、イヤー・オン・イヤーでいったらさすがに今年は前年比では絶対戻らないんですよ。

ああ、「21年3月期は前半のマイナスが大きすぎて、通年で新型コロナ禍の前に戻るのは2022年3月期か2023年3月期ですよ」ということですね。そうか、早のみこみで失礼しました。

居林:その沈んだ四半期ですら赤字にならなかったのはとても驚きで、その後プラスになったのを見て、私は今まで危ない、危ないと言っていたのをひっくり返して、ああ、これはいけるかもと言いだしました。それが前回ですね。

その前回では、新型コロナ禍でもう戻らない需要もあるだろうけれど、焼け跡から新しいビジネスの芽が吹いて、見えてなかった市場が出てくるんじゃないか? というお話でした。

居林:はい、その考えは変わりませんが、短期的には「頑張ってコスト削減」という日本のお家芸の効果も大きいと思っています。

なるほど。

ゆっくりとした改革の成果が見えてきた

居林:このコスト削減という努力に加えて、もう1つは、需要が思ったより早く戻っている。新幹線とか飛行機の乗車・搭乗率を見て「需要はまだ戻ってないじゃないか、6割、8割程度じゃないか」と言っていらっしゃるんですけれども、さすがに4、5月の大底からはかなり戻っているように見えます。 それにコストを削減しているので、利益は戻るんだよ、と私は思っています。

私の予想でも、9月期予想はかなり強気で(利益が)上昇すると見ているんですけど、今発表になっている実際の決算はこれを上回る勢いですね。

だって業績の上方修正の嵐じゃないですか。決算を見ていても、みんな誰も予想してないですよ、こんなの。KDDIは自社株買いまでやっていますしね。

居林:そういう点で言えば、日本企業はここ10年、ゆっくりとした変革を行ってきていて、それが図らずもコロナ禍で見えてきた年でもあると思うんです。

なるほど。コスト削減なりビジネスモデルの変革なりという体質改善は実は進んでいた、けれど進みがゆっくり過ぎてみんなが気が付かなかった。ところがここに来てコロナのおかげで水位が下がって、いきなり見えてきた、みたいな話ですか。

"市場" - Google ニュース

November 12, 2020 at 03:02AM

https://ift.tt/3f1LdRL

債券市場×ウルトラマン=株式市場高騰:日経ビジネス電子版 - 日経ビジネスオンライン

"市場" - Google ニュース

https://ift.tt/33JpYNe

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "債券市場×ウルトラマン=株式市場高騰:日経ビジネス電子版 - 日経ビジネスオンライン"

Post a Comment